初めに、日本において、暗号資産とは資金決済法の第2条5項に以下のように定義されている。

この法律において「暗号資産」とは、次に掲げるものをいう。ただし、金融商品取引法(昭和二十三年法律第二十五号)第二条第三項に規定する電子記録移転権利を表示するものを除く。一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

日本銀行のHPでは、暗号資産の定義を下記の3つの性質を持つものとして解釈している。

(1)不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円や米国ドル等)と相互に交換できる

(2)電子的に記録され、移転できる

(3)法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

https://www.boj.or.jp/announcements/education/oshiete/money/c27.htm/

ここで、NFTついて改めて確認していく。

2021年2月23日のCoindesk Japanの記事によると、NFTとは下記のような性質の資産であるといっている。

NFT(ノン・ファンジブル・トークン)とは、プロスポーツ選手のカードから、仮想空間の土地、デジタル・スニーカーまで、コレクターが欲しがる多種多様でユニークな有形・無形のアイテムを表すデジタル資産を言う。

ポケモンカードや珍しい硬貨のような物理的なコレクション(収集物)と比べて、デジタル・コレクションを所有する大きなメリットは、一つひとつのNFTが、他のNFTから明確に区別でき、かつ簡単に検証できる特徴的な情報を持っていること。

NFTは少なくとも、日本銀行が提示している(2),(3)の要件は満たしている

一方で、(1)の要件を満たしているかは議論の余地が残る。

つまり、この(1)の要件を満たしていないと判断する場合は、日本の法律上、NFTは暗号資産に該当しないことになる。

今回は、NFTが(1)の要件に該当するのか、つまり、法律上暗号資産に該当するのかについて筆者の私見を記載していく。その前に、NFTには3つの類型があるということについてまずは確認していく。

NFTの類型について

現状のNFTの種類は、大きく3つに分類できると考えている。

1.デジタル資産型

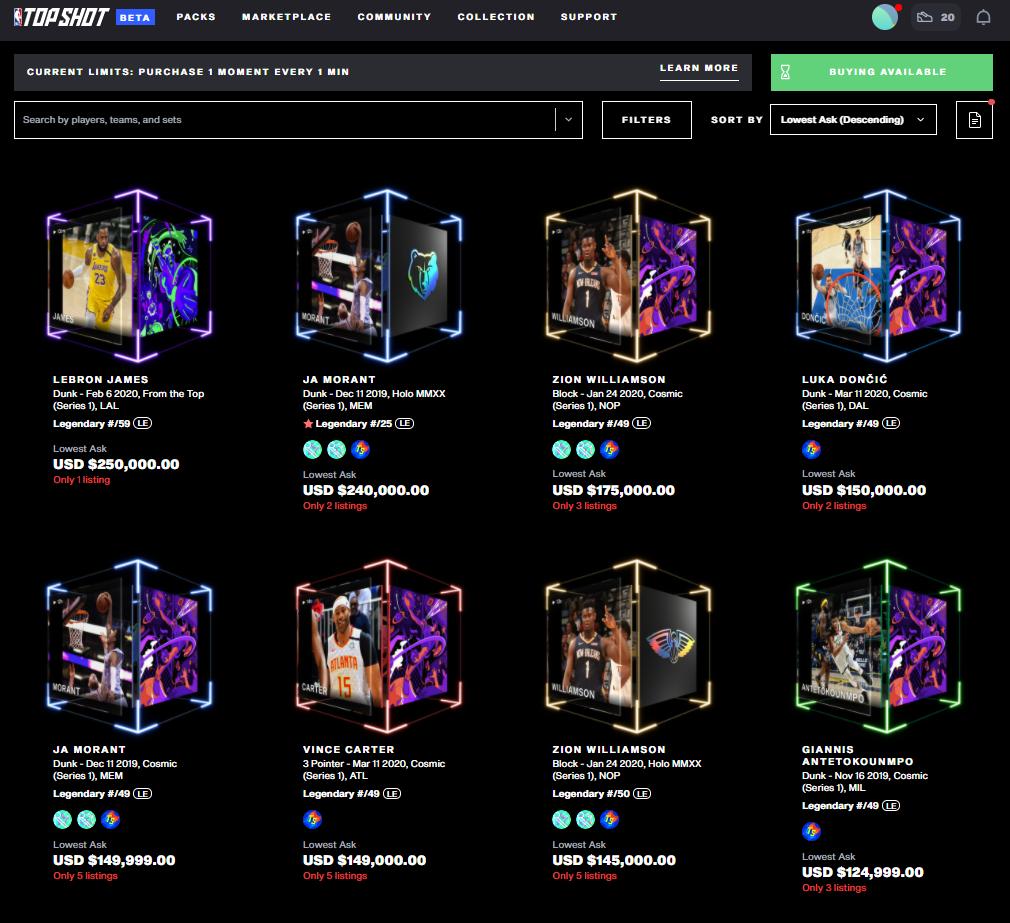

デジタル資産型とは、NFTで最も有名のプロジェクトの1つである、NBA TOP SHOTのように、データそれ自体に価値があり、その価値あるデータがブロックチェーン上で売買されるという類型である。

NBA TOP SHOTの2次流通市場では、下記のような金額でカード(デジタル資産)が販売されている。なお、最も高価なカードは$250,000で販売されている。

2.真正性証明型

真正型証明型とは、集英社によるマンガアートの販売事業のような類型のものをいう。

集英社が行うNFT事業は、「スタートバーン社」の提供するブロックチェーン証明書発行サービスを利用し、マンガアート作品(実物のアート)にブロックチェーン証明書が発行されることで、二次流通以降の来歴を永続的に記録し、マンガ作品のアートとしての価値が次の世代へと引き継がれていく。

詳細は、2021年3月1日のCOINPOSTの記事参照。

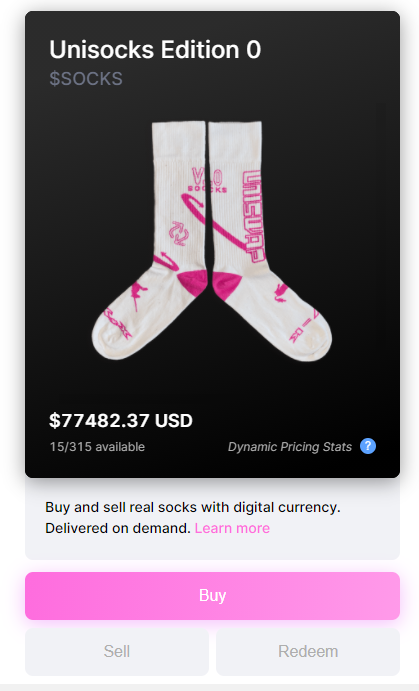

3.Redeem型

Redeemとは、「償還」という意味で、これは、現物資産の権利をNFT化し、現物資産に交換したいと思ったときに、保有するNFTをバーンすることで、現物資産を獲得できるという類型である。

厳密にはNFTとは異なる可能性があるが、unisockesがこのRedeem型に近いと考えている。

unisocksは、下記のような靴下の権利がトークン化され売買されており、現物の靴下が欲しいと思った際には、トークン購入後、Redeemすることで、現物の靴下を入手することができる。

なお、ここで驚くべきことは、2021年4月6日時点で、このunisocksが$77,482で販売されている点である。個人的に靴下が約8百万円で取引されている状況は、バブルが発生しているように感じる。

このように、NFTと一言でいっても、NFTの設計次第では、内容の異なるサービスやビジネスが展開できると考えている。

日本のNFTに関する法規制について

仮に、NFTが暗号資産に該当する場合には、NFTの発行者及びNFTの販売所、取引所を運営している事業者は暗号資産交換業の登録が必要になると考えられる。

暗号資産交換業とは

【資金決済法第2条7項】

この法律において「暗号資産交換業」とは、次に掲げる行為のいずれかを業として行うことをいい、「暗号資産の交換等」とは、第一号及び第二号に掲げる行為をいい、「暗号資産の管理」とは、第四号に掲げる行為をいう。一 暗号資産の売買又は他の暗号資産との交換二 前号に掲げる行為の媒介、取次ぎ又は代理三 その行う前二号に掲げる行為に関して、利用者の金銭の管理をすること。四 他人のために暗号資産の管理をすること(当該管理を業として行うことにつき他の法律に特別の規定のある場合を除く。)。

【資金決済法第2条8項】

この法律において「暗号資産交換業者」とは、第六十三条の二の登録を受けた者をいう。

【資金決済法第63条の2】

暗号資産交換業は、内閣総理大臣の登録を受けた者でなければ、行ってはならない。

このように、NFTが暗号資暗号資に該当すると判断された場合には、NFTの発行及び、マーケットプレイスの運営は容易には実施できなくなる。

日本におけるNFTマーケットプレイス

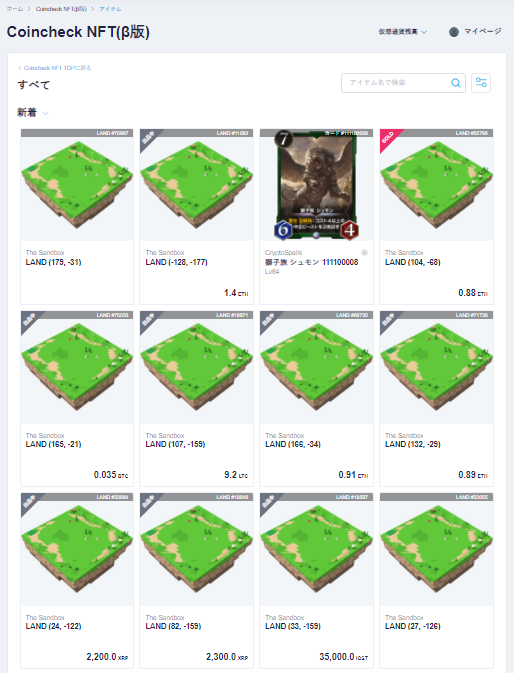

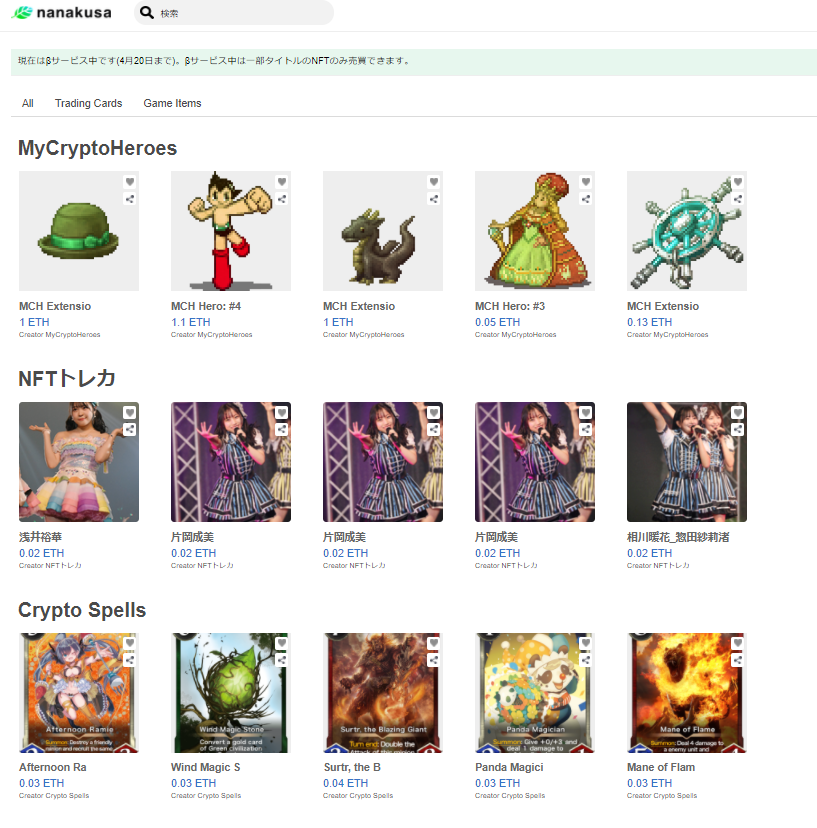

2021年4月6日時点では、コインチェックがNFTマーケットプレイスを展開している。また、株式会社スマートアプリという会社が、「nanakusa」というNFTマーケットプレイスを展開している。

なお、2021年4月6日時点の日本暗号資産取引業協会(JVCEA)の第一種会員情報を見る限り、株式会社スマートアプリの登録は確認できておらず、「nanakusa」を運営する株式会社スマートアプリはNFTは暗号資産には該当しないため、NFTマーケットプレイスを運営するにも、暗号資産交換業免許は不要であると判断したのではないかと考えられる。(これは筆者の類推であり、確定情報ではない)

【CoinCheck NFT(β版)】

【nanakusa】

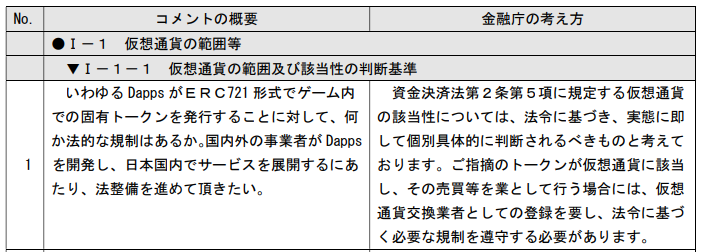

NFTの暗号資産該当性について

資金決済に関する法律 事務ガイドラインのコメントの概要及びそれに対する金融庁の考え方のNo.1では、コメントに対して、下記にように回答している。

https://www.fsa.go.jp/news/r1/virtualcurrency/20190903-1.pdf

これは、いわゆるNFTに発行者は暗号資産交換業者として登録を要するかは、実態に即して、個別具体的に判断すべきものであると述べている。

つまり、NFTの発行者は必ずしも暗号資産交換業者として登録を要するものではないが、実態次第では登録が必要であるという見解を述べている。

そのため、仮にNFTの発行を行い、そのNFTの販売を「業として行う」=反復継続して行うことを検討している場合は、事前に規制当局に確認することが望ましいと考えられる。

また、このパブリックコメント内では、NFTマーケットプレイスについては触れられていないため、NFTマーケットプレイスの運営を検討してる事業者についても事前に暗号資産交換業者として登録が不要であるか否かを確認することが望ましいと考えられる。

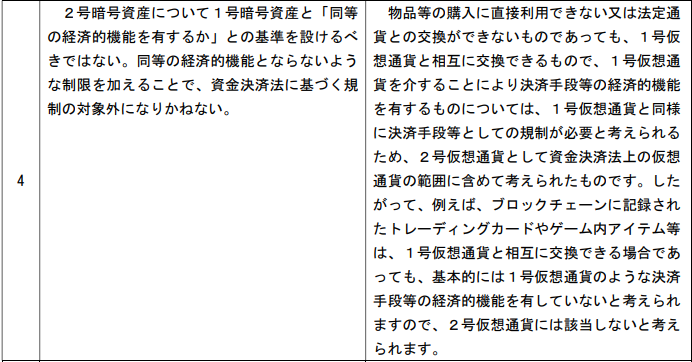

NFTの2号暗号資産該当性について

資金決済に関する法律 事務ガイドラインのコメントの概要及びそれに対する金融庁の考え方のNo.4に「ブロックチェーンに記録されたトレーディングカードやゲーム内アイテム等」に関する見解として、以下のように述べられている。

NFTで発行したトレーディングカードやゲーム内アイテム等は、2号仮想通貨には該当しない、つまり、暗号資産に該当しないため、NFT発行事業者は、暗号資産交換業登録は不要であると解釈できる。

ただし、実際にNFTを発行する場合には、規制当局に確認することが望ましいと考えられる。

まとめ

規制当局の見解によると、NFTの発行者及びマーケットプレイス運営事業者が暗号資産交換業登録が必要か否かは個別プロジェクトごとに判断する必要があり、明確に登録が不要とは述べていない。

そして、筆者の所感としては、議論の対象となっているNFTは分類1のデジタル資産型を主に想定しており、分類2真正性証明型、分類3Redeem型についてはあまり議論の対象となっていないように感じる。

これは、分類2の真正性証明型に関しては、真正性証明のための証明書にも価値があるが、現物の資産に価値の大部分があることから、NFTというよりは、単なるアートの取引に近いため、議論の対象となっていない可能性もあると考えている。

また、分類3のRedeem型に関しては、ECサイトをブロックチェーン上で展開していることとほぼ同義であることから、NFTの議論の対象となっていない可能性があると考えている。

このように、NFTに関しては、日本の法律上の取り扱いが整備しきれていない点が複数あると考えられるため、今後どのように整備されるかを注視していきたい。

なお、この記事は筆者の私見が多分に織り込まれており、事実と相違する点がある可能性がある点にご留意いただければと思う。

コメントを残す